- 605

- 0

- 帖子:60

- 精华:8

- 注册时间:

- +关注

社区团购博弈背后,是要速度,还是要深度?是破坏,还是创新?

作者:闫楷,新零售商业评论高级编辑

“社区团购博弈背后,是要速度,还是要深度?是破坏,还是创新?”

社区团购被推到了十字路口,是攻,是退?

近日,有着鲜花着锦、烈火烹油之盛的社区团购,被泼了一盆冷水。在《人民日报》的评论文章——“别只惦记着几捆白菜、几斤水果的流量”——的波澜之下,“吃瓜”声四起。

网传阿里、美团、拼多多等均表示将退出社区团购业务,随即又集体出来辟谣;同时,有报道称,多家供应商已表示断供社区团购。就在“看空”社区团购的风口浪尖,京东豪掷7亿美元战略投资兴盛优选。

社区团购被认为是消费互联网行业的最后一座“金矿”,因此,大厂们荷枪实弹而来,这本无可厚非。而零售君更关心的是,在这场博弈背后,入局者们的竞争是要速度,还是要深度?社区团购是破坏,还是创新?

团长并不都是炮灰

“一日乘风起,扶摇直上九万里”,有人如是形容社区团购的团长们。不过,也有不少声音认为团长终将要沦为平台的炮灰,只是未到卸磨杀驴之时。

据零售君采访观察,团长这一身份,既没有传说中的那么光鲜,也并非悲惨到全都当炮灰。而今,在社区团购的疯狂状态下,团长们的情况各不相同。

第一种,是速成型的团长。

有门店就可以当团长,是此类团长的“任职”资格。门店老板们之所以愿意成为团长,也各有各的算盘。

有的老板认为,当前社区团购正在打价格战,是吃红利的最佳节点,他们的门店类型更偏服务,如彩票点、理发店、送水点。

而有的老板则是为了搭便车——推平台产品时,顺势推销自己店里的商品。“与其让平台来抢生意,不如一起入局,一起抢。”一小区生鲜便利店的老板小慧,告诉零售君。

值得注意的是,通常,此类团长入局时间不长,拉人、建群、对接平台卖货等都采取速成法。从中折射的是,社区团购群魔乱舞的现状。

在江湖混战之时,先成为“伪团长”再成为真正的团长,是这类团长的策略。

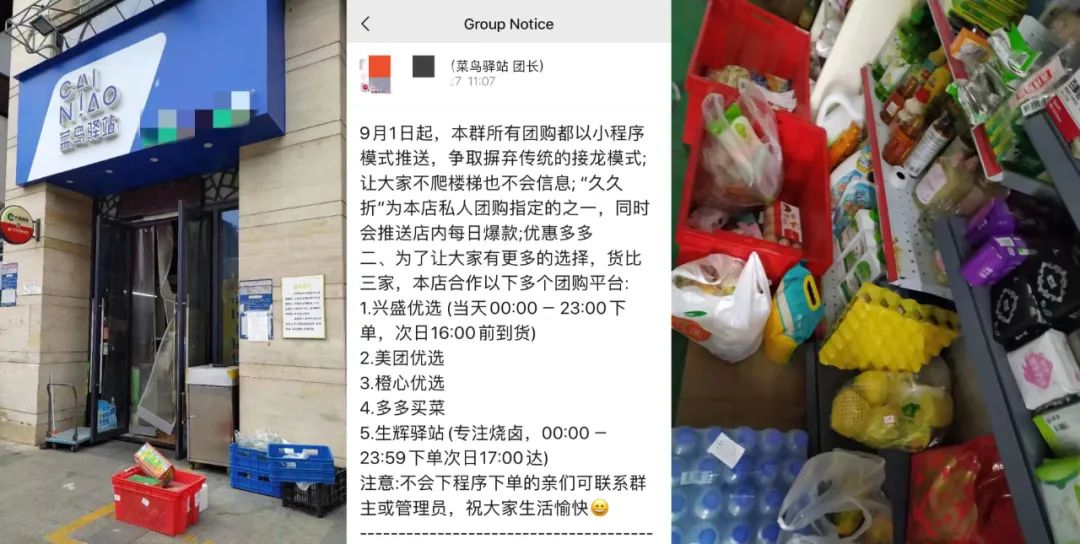

第二种,是菜鸟驿站等渠道角色型团长。

“快递引流是基础,否则做不好团购。”昌哥如是说。昌哥是一家菜鸟驿站的老板,此外,还身兼4个社区平台的团长。昌哥认为团购业务再火也只是门店的增值项,做的是锦上添花的事情,团购转化要靠收取快递的流量来带。

昌哥既有良性循环的流量基础,又能承担订单收、发、售后等职能,可以说,是真正意义上的团长。

从更长远的角度来看,此类团长生在数字化基础设施即物流的末端基底之上,是零售数字化渗透的“天选之子”。

第三种,是私人团长。当巨头们入局之时,私人团长也出现了分野,有的转型拥抱平台,有的坚持自己做;有人过得很滋润,有人却沦为了炮灰。

“平台进来之后,越来越不好做了。同样的品类,我们不怕比货,怕的是比价。哪怕是两毛钱的差价,大家就会觉得你卖贵了。但转型平台钱也不好挣,你想想,1块钱的萝卜、9毛钱的豆腐,提点再高能有几个钱?”雯雯向零售君吐槽。

雯雯自从怀上二宝,便在家带娃的同时兼职做私人团长,有时候推销一些土特产,有时候是一些本地供应商提供的货。

巨头入局社区团购后,她转型成为平台上的团长,虽然平台订单成交量不错,但只有一个群且不善运营维护的雯雯,每天的利润也就30多块钱。

雯雯告诉零售君,等二宝断奶之后,她要脱离团购的苦海,重新去上班。

桂姐就不一样了。由于手里有三个团购微信群,而且购买转化率很高,平台入局不仅没有对她造成影响,反而会给更多的奖励倾斜。

目前,桂姐一个月GMV能够做到10万~20万,且没有租金压力,若按照10%佣金来算,她每月收入一两万,这在三四线城市绝对不是小数目。

桂姐和雯雯是私人团长转战平台的两个典型。不过,也有不转型的私人团长,她们坚信只要社群在自己手中,做货品差异化是有竞争力的。然而,零售君发现,私人团长不转型一来是不想被平台束缚,更重要的底气在于,团购只是她们的副业。

“得团长者得天下”,这或多或少被认为是社区团购成功的法门之一,原因很简单,团长手中有流量,同时,解决了“预售+自提”的社区团购模式中核心一环。

兴盛优选的崛起,不同程度地证明了从中心仓,到网格仓,最后到团长(三点两段)是解决仓配效率的最优解之一。因此团长不可或缺。

于是,大厂们对团长的争夺进入了白热化阶段,它们纷纷使出浑身解数,踏破了社区周边的便利店、洗发店、小餐馆、彩票点的门槛。

这样的争夺仍会继续。

总体来看,目前在团长返佣层面并未出现恶性竞争,每个平台的提点都稳定在9%~11%。

不过,横亘在团长面前的将会是更残酷的末位淘汰,有数据表明,一个500~1000户的小区,会留存2名团长,而目前的配比是5~10个。

可以预见,在竞争法则之下,团长的马太效应将会出现,昌哥和桂姐这样的团长将更有竞争力。

要速度,还是要深度?

平台运营:“不管业绩如何,都有4K底薪,只要去抢就行了。”

用户:“1分钱一袋盐,1毛钱一个橙子,这些日子尽情薅羊毛。”

传统商家:“价格战,我这生意也没法活了。”

以上是社区团购赛道中,不同角色的不同心声,从中可以看到互联网大厂的一贯打法:烧钱抢市场,速战速决。

一位生鲜领域的创业者告诉零售君,如果平台不补贴,社区团购做到20元左右的客单价便可盈利,但是,目前处于烧钱阶段,社区团购的菜价比传统市场零售价低20%,这意味着,一件5元的商品,卖出去就亏3元。

“电商行业目前有四大机会:生鲜(电商还做得不好的品类)、线下(新场景和新流量)、社交(新的流量逻辑)、下沉(新的电商用户),全部都是社区团购的核心能力覆盖范围。”十荟团CEO陈郢曾经如是定位社区团购。

凭借着高频、刚需的场景定位,社区团购被认为是电商行业的“最后一个蓝海”,自然成为互联网大厂的必争之地,其中又属下沉市场的竞争最为激烈,从团长的数量便可说明一切。

据《新经销》与开源证券研究所的数据显示,目前,四线以下城市的社区团购团长数量达到了46%,三线城市的团长数量则为24%,超70%的社区团购团长都在三四线及以下城市。

下沉市场正是巨头们寻找的增量,在这样的机会面前,谁也不甘落后。它们的入局,再次点燃了社区团购的战火。

然而,表面上看社区团购是高频、刚需、高毛利,从长期来看,却对供应链、管理、资本以及品牌优势提出了巨大挑战。这也是其和共享单车、打车、外卖等模式不尽相同的地方。

在社区团购模式中,需要突破以下两个核心要素:

首先是便利性。便利性的核心在于时间和距离上的“短、平、快”。

为了在时间上获得便利,社区团购的履约模式已经从每日优鲜的“前置仓+即时配送”,迭代为兴盛优选的“三点两段”,其中变化的主旨就是为了履约效率的提高。

其次是产品。产品是零售的本质。

目前社区团购更聚焦于下沉市场,相对而言,价格敏感性用户居多,因此,其产品不仅要质量好,而且还要便宜。然而,社区团购的生鲜产品又具有高损耗,不易标品化等特点,因此,对冷链仓配、控品、控货等诸多环节,有着高标准的要求。

可见,社区团购并不是一个能单纯靠资本驱动的爆款模式,其中涉及产业链环节多且复杂,并且其中很多环节是互联网和技术无法替代的。

近日,美团优选被曝商家在平台上出售涉疫猪肉的风波就充分说明了问题。平台如何控货,是问题所在。

由此可见,社区团购,既要有速度,更要有深度,这是根本的生存法则。

是创新,还是破坏?

社区团购并不是新鲜的事物。

开着一辆车,备上一些货,招一个团长,在每个小区里做地推,做一场活动给物业300块钱,然后把货卖给小区业主,这是2016年社区团购的雏形。然而,当巨头涌入这个关乎民生的“菜篮子”时,便掉入了价格战的漩涡。

“社区团购原本是一门慢生意,需要在供应链后端下功夫,但是,互联网巨头们的下场加速了行业的发展,这其中,不可避免的会有一些离谱的行为,比如招募团长时无所不用其极。如此一来,它们打乱了原来的秩序,让行业置身于混序中,这就很容易被大众解读为破坏。”一位业内人士告诉零售君。

自古以来,大鱼吃小鱼的生存法则不会改变。但是,互联网买菜模式到底是创新还是破坏?社区团购能否实现“降本增效”?

如果不能提升全链路的履约效率,提升仓储能力,让平台、消费者、供应商三方获利,那么这一模式存在的价值便有待商榷。

据相关研报数据显示,传统生鲜电商UE(单体经济模型)全链条履约成本在25%~30%,社区团购通过履约模型优化,成本下降为10%左右(若考虑团长端的履约功能则为15%左右),与此同时,社区团购还能通过大幅提升周转速度,实现效率提升。

显然,这是社区团购的价值内核,它的创新之处在于用数字化、信息化来武装农业,服务民生——真正实现了这一点,才是社区团购的意义所在。

至于巨头之间的价格战,零售君想要强调的是,过去互联网行业的竞争拼的是资本、运营、服务,如今这些变量已经改变了。

先看资本。在互联网发展的蛮荒时期,巨头们可以通过烧钱来买市场,迅速胜出;而如今社区团购场中的阿里、京东、拼多多、美团、滴滴,哪一个缺乏资本的加持?毋庸置疑,资本不是竞争点。

再来看运营。在社区团购战场上,各平台要么派出老将,要么创始人亲自带队,比拼运营自然难分伯仲。

最后说说服务。据零售君了解,目前各团购平台在售后问题上都能实现秒退,团长不用垫付资金。此外,提点方面也快,随时随地24小时可以提现。互联网服务已经到了相对成熟的状态。

除去上述竞争变量后就不难看出,用户黏性、与服务商的深度绑定,以及平台的协同效应才是目前巨头竞争社区团购的重要变量。

比如,由于疫情的物理隔离,培养起了用户线上买菜的习惯,社区团购才得以大放异彩。如何提升用户的复购,接下来将会是竞争点。

可以说,社区团购的竞争才开了个头,淘汰仍会继续,热议还会继续。