- 0

- 0

- 帖子:0

- 精华:0

- 注册时间:

- +关注

预计到2023年,生鲜电商市场交易规模将超过8000亿元,市场前景明朗

导读

当下巨头卷入使战局变换难测,也一定程度上拉长了生鲜战场的战线。一场激战正在酝酿。

生鲜电商2020,好不热闹。疫情催化下,生鲜电商迎来快速发展,生鲜线上化趋势势不可挡,行业竞争持续升级。而在垂直电商、前置仓、社区团购等众多模式林立中,社区团购独领风骚,成为最火热的投资领域,站上了时代的风口浪尖。平静与波澜、崛起与陨落、前进或倒退、内卷与有序……这些生鲜电商2020年的关键词,在看似矛盾和对立的关系中,勾勒出生鲜电商周期波浪式前进的发展趋势。

2020年,伴随着井喷式的消费者需求,一批走过2019年资本寒潮的玩家和一批伺机而动的“狩猎者”,共同走进生鲜电商发展的新周期。

从融资说开去

2020年,据罗戈网不完全统计,生鲜电商领域发生融资达33起,总融资额逼近300亿元。在融资频次上,与另一获得疫情红利的直播电商行业相比基本持平,但融资额则远高于直播电商行业。

(可点击放大查看)

罗戈网发现,随着生鲜电商行业竞争进入深水区,资本更青睐于加码老牌生鲜电商企业。2020年,每日优鲜一口气拿下三次融资,总额超过50亿元,稳固了生鲜电商霸主的地位;谊品生鲜完成两轮融资,总额25亿元;叮咚买菜拿下3亿美元融资,目前估值达到20亿美元;兴盛优选以15亿美元融资傲立社区团购赛道群雄,十荟团一年四度获投,融资额达4.5亿美元…上述获资本青睐的企业融资金额高达220亿元,吃下整个生鲜电商领域总投资的四分之三。

从融资轮次上看,C轮及C轮以上以及战略融资共17起,而处于起始轮次的融资案件数量则非常有限。这在一定程度上也说明,生鲜电商市场走过探索期和市场启动期,行业投资日趋理性;同时行业竞争正在往头部集中,资本聚集下头部玩家更有竞争优势,二三梯队玩家逐步出局。

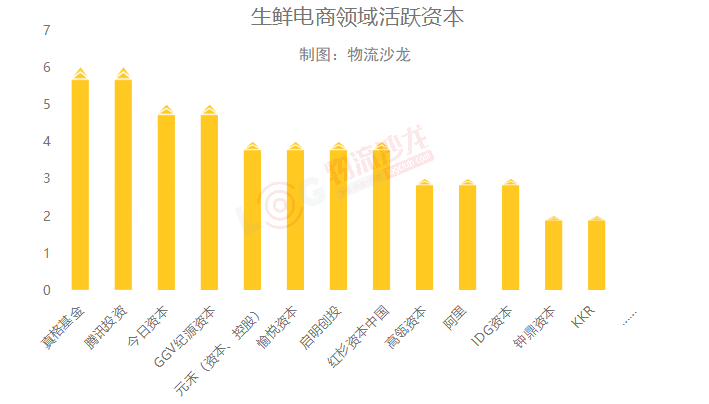

一个有趣的发现是,腾讯投资、真格基金、GGV纪源资本、今日资本、启明创投、愉悦资本、红杉资本等是参与生鲜电商领域最活跃的资本玩家。

社区生鲜电商明星图鉴

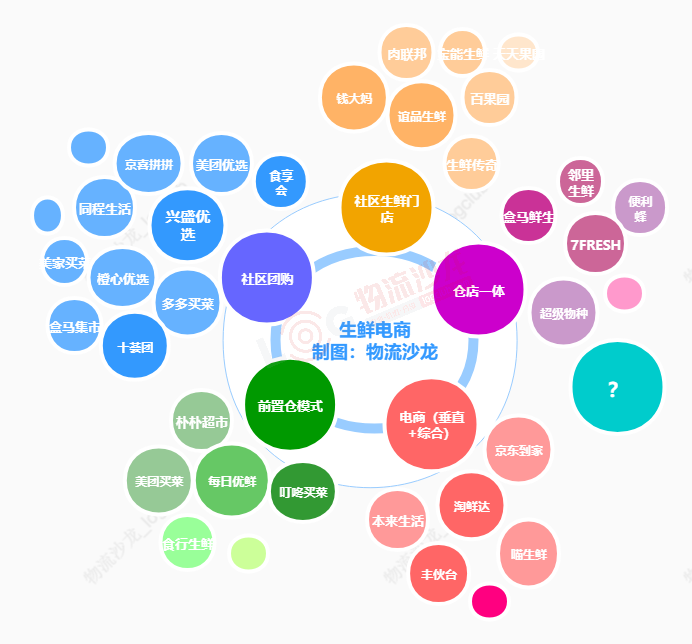

在三轮生鲜电商的创业潮后,生鲜电商以前置仓、仓店一体、社区团购这三种模式为主的走向已经逐渐清晰。

图片来源:物流沙龙

以上述分类方法为纲,我们发现社区团购和前置仓模式下的玩家最为活跃,竞争也最激烈,各有明星企业值得期待。

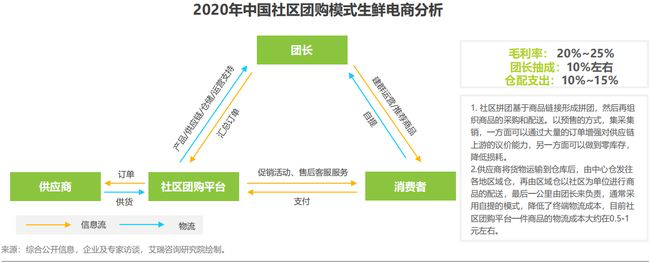

1、社区团购领域

2020年,在疫情催化下,兴盛优选、十荟团等“当日下单、次日自提”的社区团购模式爆发式扩散,并再次获得资本热捧。伴随滴滴、美团、拼多多、京东以及腾讯、阿里等互联网电商巨头的入局和造势,社区团购彻底火了。

兴盛优选:

兴盛优选脱胎于长沙本地商超芙蓉兴盛体系下,在橙心优选、多多买菜、美团买菜等尚未入局前,兴盛优选已是社区团购领域的佼佼者。截止2020年末,兴盛优选完成6轮融资。下半年以来,几个竞对来势汹汹,竞争时局波橘云诡变幻莫测,能否守擂成功,作为老牌玩家,兴盛优选作为最有胜算的选手被寄予厚望。

十荟团:

从2019年惨烈的竞争中幸存,十荟团是行业中首个跑进C轮的玩家,也是唯一一个在2020年获得四次融资的品牌。以湖北为基地,十荟团根基稳,品牌认知可靠,被阿里独家PICK。

橙心优选:

滴滴旗下的橙心优选,因为“缺乏电商基因”不被外界看好,但一入场后却被刮目相看,因为它的扩张最为凶猛激进。滴滴善于拉新,并借力声势浩大的营销造势。顶着滴滴CEO程维“对橙心优选的投入不设上限,全力拿第一”的期待和压力,滴滴自2020年6月立项以来,半年时间从零开始,一路高歌猛进,2021年初,橙心优选的全国日GMV已经迈入了1亿大关。

美团优选:

前有前置仓模式的美团买菜和专注餐饮食材供应链的快驴配送,美团2020年下半年杀入社区团购,并将社区团购业务定为一级战略项目,可以看出美团决心在于巩固在“食”上的优势。美团在运营效率和组织能力上令人佩服,凭借在流量、资金、仓储等方面的优势,美团优选后发先至。到2020年12月,美团优选月活实现翻倍增长,月活用户数达9500万,环比增长118%,甩开多多买菜、兴盛优选等竞争对手。

多多买菜:

对于下沉市场,拼多多比其他玩家更具有敏感性。拼多多8月上线的多多买菜,正式加入社区团购混战,在此之前,拼多多曾通过投资虫妈邻里、快团团试水社区团购。拼多多不希望外界过多关注他们的买菜业务,CEO陈磊更是明确指出多多买菜不是社区团购,而是拼多多拼购电商业务的自然延伸。尽管如此,多多买菜的扩张还是堪称疯狂,从“为多多守边疆”女孩不幸离世事件,也能一窥多多买菜的扩张强度。

盒马集市:

阿里内部,多支团队(盒马、菜鸟驿站、饿了么等)同时进行社区团购的尝试,其中盒马团队于2020年9月成立盒马优选事业部,10月获得阿里40亿美元支持,12月盒马优选更名为盒马集市,正式运营社区团购。外界普遍认为,盒马做社区团购,更多的是深耕供应链,是对其他业态的一种补充。据了解,盒马集市目前开城地区的流量,都是从十荟团中迁过来。对于社区团购,侯毅表示,盒马也是all in其中。

京喜拼拼:

京东年末动作频频,投资兴盛优选、收购嘀哩集市、合作美家买菜、推出“京喜拼拼”赶上了社区团购末班车,短短半月已在13个城市开通了团购服务。京东集团对京喜拼拼寄予厚望,社区团购项目由刘强东亲自带队,这是刘强东重返台前后的首个大动作;给予京喜拼拼在物流、供应链方面持续加码,势必要在中国的团购市场杀出一条属于自己的跑道。

目前的社区团购市场,全国层面是一个5+5的结构。5家创业公司,以兴盛优选、十荟团、食享会、同程生活、美家优选为主,5家平台巨头以京东、阿里、美团、滴滴、拼多多为先锋,社区团购领域,仅从开城数量、团长数量、日GMV、单量等数据上很难得出谁是当前完全领先者的结论。

2、前置仓玩家

“半小时达生鲜到家”,集采购、物流、仓储、配送功能于一身,前置仓模式比社区团购模式出现更早,但局限性也更大。前置仓模式一般无线下门店,缺乏线下流量入口,需要较高的营销成本和高额补贴来引流获客,同时主要面向城市人群,受众较窄,总体来看,前置仓模式需要高昂的成本投入和较长的回报周期。

2020年,对于前置仓玩家来说,静水深流。前置仓模式也在不断地发展和迭代中,能否实现成本端与收入端的平衡,找到盈利方式,从而获取正向的现金流,是前置仓模式能否成功跑通的关键。2020年7月,每日优鲜CFO王珺在接受采访时曾表示,目前已实现全面盈利。

每日优鲜:

2020年,每日优鲜获得三轮融资,融资总额达到50亿元,得益于资金的充沛,每日优鲜的基础布局,如前置仓(密度)和及时配,以及商品的丰富度上,相比之下很有优势。横亘在每日优鲜面前的问题是,除了与前置仓玩家叮咚买菜的直面竞争,社区团购模式的风靡,未来是否会抢夺城市中存量消费者,这是每日优鲜也是所有前置仓玩家需要面对的问题。

叮咚买菜:

作为一个2017年才成立的企业,叮咚买菜在激烈的生鲜电商大战中脱颖而出,叮咚推出的绿卡会员制度功不可没,会员制增强了用户粘性,会员用户的消费频次、客单价、留存率都远超非会员。2020年,叮咚买菜埋头业务发展,在全国已覆盖二十余个城市,在北上广深一线城市的基础上,新覆盖南京、扬州、成都等十余个城市,日订单量达80万单。

朴朴超市:

朴朴超市专注于福建福州附近市场,2020年走进厦门、武汉等一线城市,尽管没有扩展全国,却其发展潜力却难以掩饰。对于朴朴超市这类专注于区域性市场的品牌,未来不断复制到其他城市,凭借规模优势未来亦不可估量。不过外界对于朴朴超市这一区域性的玩家,多认为未来将面临被收购的命运。

3、线上+线下,仓店一体

盒马鲜生:

图片来源:网络

盒马一开始就定位中高端市场,瞄准一二线城市,以生鲜切入,依靠“超市+餐饮”,线上下单、线下自提或配送的模式成为新零售的标杆,甚至超级物种、7FRESH等都被认为是“类盒马”生态。在完成对一二线高档商圈的覆盖后,盒马开始探索下沉市场。盒马一直在尝试小业态,试图触及零售的各个具体场景中以覆盖更多的人群。2020年9月,盒马开始全面布局社区团购,2020年底盒马优选更名为盒马集市,目前盒马旗下形成了盒马集市、盒马mini、盒马小站,盒马F2、Pick’n Go等服务不同场景的支线。

4、其他

食行生鲜:

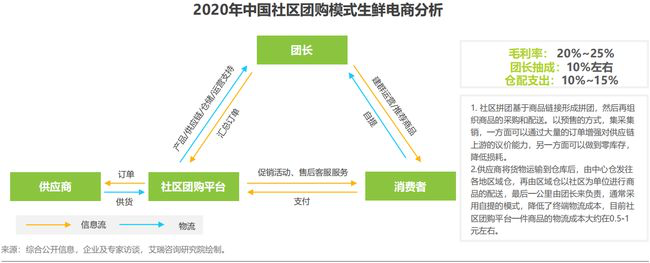

到柜自提——食行生鲜模式 图片来源:艾瑞咨询

食行生鲜是到柜自提模式下的典型代表,将自提柜作为“最后一公里”的履约工具,“预订制+全程冷链+冷柜自提”的运营模式,直接连通农产品生产基地与消费者,降低损耗和配送成本。

2020年,基于消费者习惯的力量以及非标带来的问题,“到柜”模式的食行生鲜打算通过线下生鲜店模式从线上走向线下。

钱大妈:

成立于2012年,定位于社区生鲜店,以“不卖隔夜肉”为口号,采用“社群拼团营销+小程序商城+线下店取货”的模式,钱大妈全国范围内迅速覆盖。2020年下半年,社区团购模式爆火,并没有阻碍钱大妈开店的速度,据最新消息,钱大妈全国门店已经达到2700家。钱大妈创始人介绍,其模式与社区团购的目标人群并不冲突,未来计划2021年覆盖除东北外所有大陆市场。

丰伙台:

快递企业手握末端配送资源,不愿错失社区团购的风口。2021年初,顺丰低调上线团购小程序“丰伙台”,再次向社区团购发起挑战。在实际使用中,丰伙台与众多社区团购小程序几无二致,但选品上偏向年货节礼等种类,与常规社区团购主打高频次超低价产品有较大不同,同时采取顺丰快递送货上门的方式,与社区团购的自提又有很大差别,是介于社区团购与前置仓运营之间的一种模式。顺丰方面认为丰伙台不是社区团购模式,并定义其为借助顺丰物流冷链及源头直采的供应链优势打造的城乡供应链服务平台。

结语

我们可以用平静与波澜、崛起与陨落、前进或倒退、内卷与有序等对立的形容词去概述2020年生鲜行业的发展,因为他们并不矛盾。

平静是生鲜新零售模式2019年后,疯狂扩张状态逐渐走向战线收缩阶段,而波澜则是前置仓、社区团购等模式发展火热,竞争日趋激烈;崛起是滴滴、美团、拼多多等为代表的互联网企业入局社区团购,多个品牌横空出世,野蛮生长;陨落则是一大批传统生鲜电商玩家或倒闭或被并购出局;前进是社区团购促进了一种行之有效的新零售模式落地,数字化买菜场景;倒退则是社区团购并非新故事,看似蓬勃实则混乱,存在诸多隐忧;内卷在于社区团购赛道一时间涌入众多明星选手,高薪抢人低价补贴,菜场内卷菜贩遭殃;有序则在于大发展促进法规完善,国家监管机构出台“九不得”,规范社区团购规范发展。

中国生鲜市场之大毋庸置疑,根据艾瑞咨询报告,2019年中国生鲜电商行业市场交易规模达2796亿元,较上一年增长36.7%,2020年年受疫情影响,消费者对生鲜到家的需求急速增长,生鲜电商市场交易规模将会有显著的提升,预计到2023年,生鲜电商市场交易规模将超过8000亿元,市场前景明朗。

尽管当下巨头卷入使战局变换难测,但我们发现,巨头的进入,还主要集中在二线城市,比如说武汉、成都、济南等,没有更深入到更低线的城市,这也意味着生鲜战场当下的激战还只停留在表面上。

中国是一个很大的市场,未来肯定是多种业态共存的。互联网玩家的入局,一定程度上拉长了生鲜战场一统江湖的战线,未来一两年间,或许还有一场更精彩的battle。

附:

1、生鲜电商图谱2020

2、生鲜电商商业模式类别

3、2020年生鲜电商领域投融资事件梳理

作者 | 孟姣

来源 | 物流沙龙